手機賽道再煥活力,光學供應鏈龍頭廠商歐菲光(002456.SZ)業績向好。

8月23日,歐菲光發布了半年度報告,期內實現營收95.36億元,同比增長51.02%;凈利3914.45萬元,同比扭虧為盈。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

歐菲光表示,業績增長主要有兩大原因,一是業務訂單量較上年同期增加,營收增長帶動凈利潤增長;二是穩步提高產品品質,不斷實現關鍵技術突破與產品應用,高附加值產品的收入同比實現較快增長,盈利能力提升。

近三年中報凈利潤首次轉正,對于歐菲光的意義不啻于涅槃重生。2021年退出果鏈之后,公司曾經深陷低谷,經過戰略調整與轉變,如今在手機、車載和新業務領域均取得關鍵性進展。

智能手機: 增幅超六成,突破多項新技術

報告期內,歐菲光手機業務營收74.05億,同比大增61.77%;而且收入占總營收比重77.66%,較去年同期增長了5.17個百分點,成為當仁不讓的第一大業務。

非常關鍵的是,手機業務毛利率達到11.17%,比去年同期增長了8.2個百分點。很明顯,公司制定的“以經營利潤為導向”戰略得到了落地與夯實。

潮電智庫從手機產業鏈處了解,大客戶華為在高端手機市場強勢回歸,使得多年合作伙伴歐菲光充分受益。在華為大賣的Mate 60系列和Pura 70系列機型中,歐菲光主供了后置攝像頭、前置攝像頭和指紋模組。

不出意外的話,下半年華為將推出的Mate 70新旗艦,歐菲光也是攝像頭主力供應商。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

據歐菲光中報披露,浮動微距模組、潛望式長焦微距模組、芯片防抖、可變光圈和伸縮式模組等已實現持續量產;10倍連續變焦技術完成技術攻關,正積極研究鏡頭&VCM音圈馬達&模組工藝一體化、制程一體化、設計一體化等先進的模組及制程技術。

目前歐菲光7P光學鏡頭、潛望長焦鏡頭、雙群內對焦鏡頭、可變光圈鏡頭等高端產品均已成功量產,并進入中國主流手機廠商供應鏈。8P高像素主攝、三群連續變焦、玻塑混合等前沿鏡頭項目已研發成功。

如果說手機業務回暖是歐菲光走出低谷的第一驅動力,那么車載則已成為公司明顯的第二業務增長曲線。

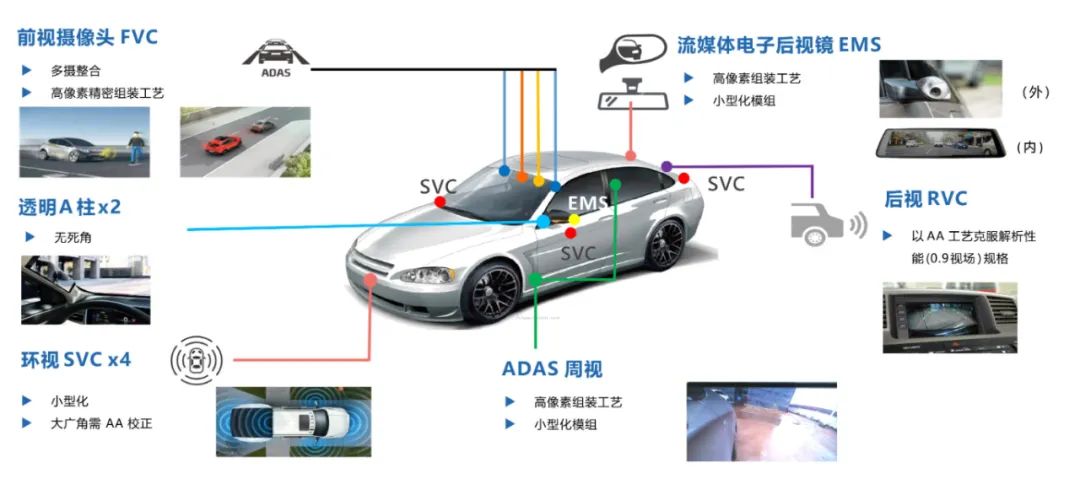

智能汽車:營收超10億,三大領域成型

今年上半年,歐菲光智能汽車業務收入10.68億元,同比增長54.01%。

歐菲光2018年收購富士天津,擁有了行業領先的車載鏡頭技術和專利,并將公司智能汽車業務劃分為智駕域、車身域、座艙域三大板塊,深度布局智能駕駛、車身電子和智能座艙領域。

智能駕駛系統方面,公司全面布局車載攝像頭、車載鏡頭、行泊一體域控制器等產品線,并綜合先進傳感器和域控制器推出環視系統、自動泊車、行泊一體域控系統解決方案。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

車身電子方面,公司BCM/BGM 車身域控產品技術積累豐富,產品融合多核MCU(微控制單元)、OTA(空中下載技術)、 以太網網關、門模塊等多種功能或模塊,集成化程度高。

智能座艙方面,公司深度布局艙內外光學傳感器、儀表中控產品。公司駕駛員監測(DMS)、乘客監測(OMS)產品可針對人臉識別、疲勞監測等應用場景提供主動式服務,為客戶提供座艙內全場景一站式視覺解決方案;公司整合車載攝像頭、顯示屏、系統控制器三大產品線優勢,持續研發升級電子外后視鏡(CMS)產品,為客戶提供功能安全的全棧式電子后視鏡解決方案。

據非常熟悉歐菲光車載業務的消息人士透露,“根據項目周期來看,下半年的生意可能會更好。”

報告期內,智能門鎖、運動相機、工業及醫療、VR/AR等新領域也為公司帶來了10個億的直接營收。歐菲光明確表示,會將新領域收入占比明顯提高,成為未來重要的增長貢獻點。

01月07日 18:14

01月07日 18:14